林采宜 LPR改革对中小企业“融资难、融资贵”的改善作用有限

著名经济学家林采宜曾多次就中小企业融资问题发表观点。她指出,虽然LPR(贷款市场报价利率)改革是利率市场化的重要一步,旨在疏通货币政策传导机制,降低实体经济融资成本,但其对缓解中小企业“融资难、融资贵”问题的直接作用可能是有限的,需要更系统性的配套改革。

LPR改革的初衷是通过将银行贷款利率与公开市场操作利率(如MLF)更紧密地挂钩,促使贷款利率随市场资金供求变化而调整,从而降低整体融资成本。从理论上讲,这有助于推动银行向优质客户提供更低利率的贷款。中小企业融资困境的核心症结并不完全在于基准利率的高低。

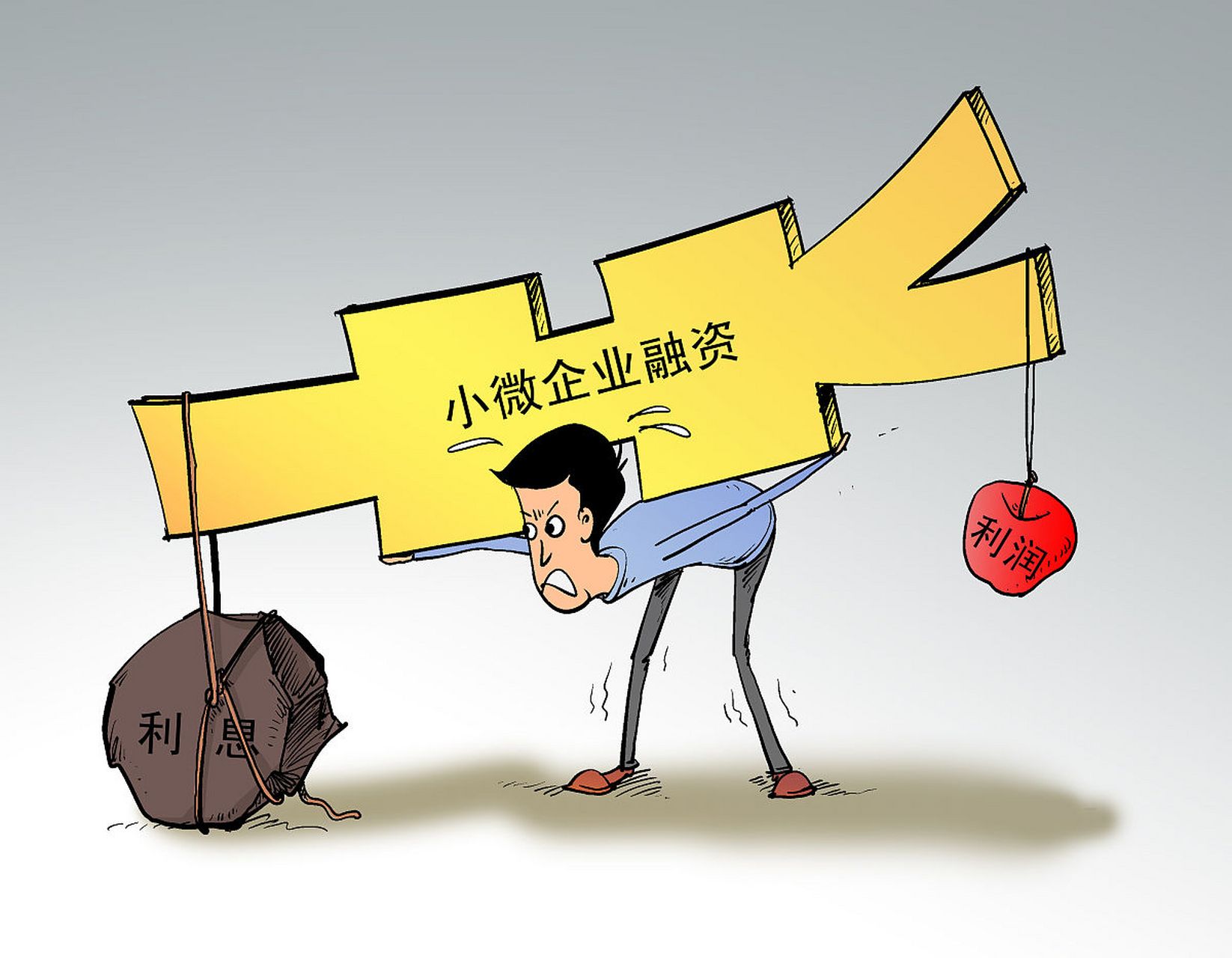

林采宜分析认为,中小企业“融资贵”的背后,更深层次的原因是“融资难”。银行等金融机构在向中小企业放贷时,主要面临两大障碍:

- 信息不对称与风险评估成本高:中小企业普遍存在财务信息不透明、缺乏有效抵押物、经营波动大等特点。银行对其进行信用评估和风险定价的成本远高于大型企业。即使LPR下行带动整体利率环境宽松,银行出于风险控制和成本收益考虑,仍可能对中小企业要求较高的风险溢价,或干脆“惜贷”。这导致利率的“双轨制”现象——大企业能享受接近LPR的优惠利率,而中小企业的实际融资成本仍居高不下。

- 风险分担与担保机制缺失:我国针对中小企业的政策性担保体系尚不完善,银行承担了绝大部分信贷风险。在风险厌恶的驱动下,银行自然更倾向于将信贷资源投向风险更低的大型国有企业或政府项目。LPR改革本身并未改变银行的风险偏好和信贷投放结构。

因此,林采宜强调,要真正破解中小企业融资困境,不能仅仅依赖LPR等价格工具,而需要多管齐下,进行结构性改革:

- 深化金融供给侧改革:大力发展多层次资本市场,拓宽中小企业的直接融资渠道(如科创板、新三板、私募股权等),减少对间接融资的过度依赖。

- 完善信用基础设施:利用大数据、区块链等技术,建立健全覆盖全社会的信用信息体系,降低银行获取中小企业信用信息的成本,缓解信息不对称。

- 健全风险分担机制:强化政府性融资担保机构的作用,建立有效的风险补偿基金,分散和缓释银行承担的信贷风险,提升银行服务中小企业的意愿。

- 发展中小金融机构:鼓励扎根地方、深耕本地市场的中小银行、民营银行发展,它们与中小企业“门当户对”,在信息获取和服务灵活性上更具优势。

林采宜的观点表明,LPR改革是改善融资环境的重要基础性工作,有助于营造一个更市场化的利率环境。但中小企业融资问题的解决,最终取决于能否构建一个与之风险特征和融资需求相匹配的金融生态系统。这需要超越利率层面的、更深层次的制度建设和市场培育。

如若转载,请注明出处:http://www.hnxydb.com/product/275.html

更新时间:2026-02-15 13:02:45