中小企业融资困境与多元经济学理论的解读

中小企业作为国民经济的重要组成部分,其融资问题一直是经济领域关注的焦点。传统经济学理论如信息不对称理论和信贷配给理论,曾为理解中小企业融资难提供了基础框架,但随着经济环境的变化,更多元的经济学视角不断涌现,为我们提供了更丰富的解读工具。

从信息不对称理论出发,中小企业由于财务制度不健全、经营透明度低,与金融机构之间存在显著的信息鸿沟。银行难以准确评估其信用风险,往往要求更高的风险溢价或提供足额抵押,这直接推高了中小企业的融资成本,甚至导致信贷排斥。

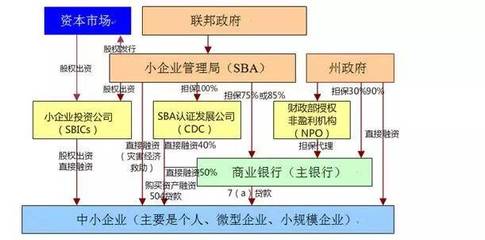

金融抑制理论则从宏观制度层面指出,在利率管制、金融市场准入限制较多的环境中,正规金融体系往往倾向于服务大型企业,中小企业被迫转向非正规金融渠道,如民间借贷,其代价是更高的利率与不稳定性。

关系型融资理论提供了新的思路。该理论强调,通过长期、重复的互动,银行可以积累关于企业的“软信息”(如业主品行、社区声誉),从而弥补财务报表等“硬信息”的不足。因此,发展地方性中小银行、社区金融机构,有助于建立稳固的银企关系,缓解融资约束。

社会资本理论和网络经济学的视角日益重要。中小企业嵌入于商业网络、产业集群或供应链中,其社会关系、网络位置可成为重要的融资担保。例如,供应链金融利用核心企业的信用为上下游中小企业增信,而产业集群内的互助担保机制也能有效分散风险。

从更前沿的行为经济学来看,金融机构的信贷决策并非完全理性,可能受到“羊群效应”或对中小企业固有偏见的影响。中小企业家自身的过度乐观、风险认知偏差等心理因素,也会影响其融资策略与谈判结果。

金融科技与平台经济学的兴起正在重塑融资格局。大数据、人工智能降低了信息获取与处理成本,P2P借贷、众筹等新模式创造了去中介化或弱中介化的融资渠道。这也带来了监管套利、数据安全等新挑战。

中小企业融资问题是一个多维度难题,单一理论难以全面涵盖。融合信息经济学、制度经济学、网络理论及行为科学等多重视角,并推动金融机构创新、完善信用基础设施、优化政策环境,才是构建多层次、包容性融资体系的关键。随着数字经济的深化,中小企业融资有望在理论创新与实践探索中,找到更高效、更公平的解决方案。

如若转载,请注明出处:http://www.hnxydb.com/product/285.html

更新时间:2026-02-15 15:28:06