中小企业融资 挑战与破局之路

在中国经济的版图中,中小企业扮演着至关重要的角色,它们是创新的沃土、就业的主力军。长期以来,“融资难、融资贵”如同一道无形的枷锁,制约着它们的成长与壮大。这个难题,究竟能否得到有效解决?答案是肯定的,但道路并非坦途,需要多方合力,系统性地破局。

融资困境的症结所在

要解决问题,首先需洞悉其根源。中小企业的融资困境,是多重因素交织的结果。

- 信息不对称与信用体系不健全:银行等传统金融机构在放贷时,天然倾向于拥有完整财务报表、充足抵押物的大型企业。中小企业往往管理不够规范,财务信息透明度低,加之社会信用体系仍在完善中,导致银行难以准确评估其信用风险和还款能力,从而“惜贷”、“慎贷”。

- 缺乏有效抵押与担保:中小企业,尤其是科技型、服务型轻资产企业,往往缺乏厂房、土地等银行偏好的传统硬抵押物。而第三方担保机构费用高昂,进一步推高了融资成本。

- 融资渠道单一且成本高:长期以来,银行信贷是主渠道,但门槛高、流程长。资本市场(如主板、创业板)门槛对大多数中小企业而言遥不可及。被迫转向民间借贷,则意味着需要承担极高的利息成本。

- 金融服务与需求错配:传统金融产品往往标准化,难以满足中小企业“短、小、频、急”的多样化、个性化融资需求。

破局之路:多方合力,创新求变

尽管挑战严峻,但随着政策推动、金融科技发展和市场创新,解决路径正日益清晰。

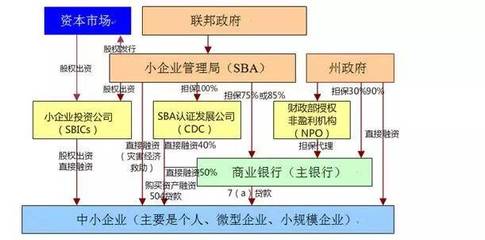

一、 政策引导与制度保障

政府是破解难题的关键引导者。从定向降准、普惠金融考核,到设立国家中小企业发展基金,政策支持力度持续加大。未来重点在于:

- 深化信用信息平台建设:整合工商、税务、社保、水电等数据,构建全国统一的中小企业信用信息共享平台,降低金融机构尽调成本。

- 健全风险分担机制:大力发展政府性融资担保体系,发挥“四两拨千斤”的作用,为银行分担风险。

- 落实减税降费与直接补贴:切实降低企业经营成本,增强其内源融资能力和信用基础。

二、 金融机构的产品与服务创新

银行等金融机构正从“坐商”变“行商”。

- 发展供应链金融:依托核心企业信用,为其上下游中小供应商提供应收账款融资、仓单质押等,将不可控的单个企业风险转化为可控的产业链风险。

- 推广知识产权质押、数据资产质押等新型融资方式:破解轻资产企业的抵押困局。

- 利用大数据风控模型:通过分析企业的交易流水、纳税记录、海关数据等“替代性数据”,进行信用画像,实现“敢贷、愿贷、能贷、会贷”。

三、 拓展多元化融资渠道

让资本市场的活水更多灌溉中小企业。

- 深化新三板改革,发展区域性股权市场(“四板”):作为重要的孵化基地和上市预备板。

- 支持符合条件的“专精特新”企业登陆科创板、创业板:打通直接融资通道。

- 规范发展创业投资、风险投资(VC/PE):鼓励长期资本投向早期、成长期的中小企业。

四、 金融科技的赋能与革命

这是最具颠覆性的力量。互联网银行、科技平台通过移动支付、大数据、人工智能、区块链等技术,实现了:

- 纯线上、无接触的信贷服务:极大提升了融资效率和体验。

- 基于场景的精准滴灌:例如,电商平台的订单贷、物流平台的运费贷等。

- 降低运营与风险成本:使得向小微客户提供小额信贷成为可持续的商业模式。

结论:道阻且长,行则将至

中小企业融资难题的解决,不可能一蹴而就。它是一个系统工程,涉及信用、风险、成本、渠道等多个维度。我们既要看到希望——政策的决心、科技的潜力、市场的创新正在汇聚成强大的破局之力;也要保持清醒——经济下行周期中,风险暴露可能加剧金融机构的避险情绪,改革进入深水区也会遇到阻力。

解决之道必将是一个 “政府引导、市场主导、科技赋能、生态共建” 的混合模式。中小企业自身也需苦练内功,规范管理,提升透明度和核心竞争力。唯有如此,融资的“高山”才能逐步化为通途,让每一家有潜力、有活力的中小企业都能获得滋养其成长的金融活水,共同推动经济的高质量发展。曙光已现,道路就在脚下。

如若转载,请注明出处:http://www.hnxydb.com/product/289.html

更新时间:2026-02-24 12:22:18