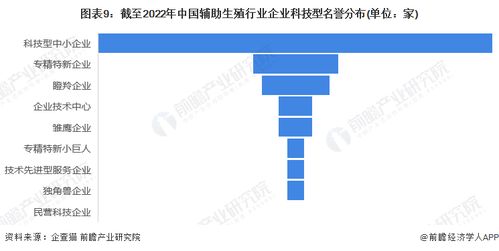

2022年中国辅助生殖行业企业大数据全景图谱 聚焦企业数量、竞争格局与投融资动态

随着人口结构变化与生育观念演进,辅助生殖技术在中国已成为一个备受关注的医疗与健康领域。2022年,该行业在企业数量、市场竞争及资本运作方面呈现出新的格局,尤其对众多中小企业而言,融资渠道的拓展与挑战并存。以下是对这一领域的全景式剖析。

一、企业数量与区域分布:规模扩张与集聚效应并存

2022年,中国辅助生殖行业的企业数量持续增长,但受制于严格的资质审批与高技术门槛,增速相对稳健。从地域分布看,企业高度集中于一线及新一线城市,如北京、上海、广州、深圳等地,这些地区不仅医疗资源丰富,市场需求也更为旺盛。东部沿海省份凭借经济优势与技术积累,占据了行业企业数量的主导地位,而中西部地区则处于追赶阶段,政策扶持下正逐步涌现新的市场参与者。

二、企业竞争格局:头部集中与差异化竞争

行业竞争呈现明显的分层态势。一方面,少数大型公立医院及民营连锁机构凭借品牌、技术及规模优势,占据了市场主要份额,形成头部集中效应。另一方面,大量中小企业通过提供特色化服务(如遗传咨询、海外生殖对接等)或深耕区域市场,寻求差异化生存空间。2022年,随着技术迭代与患者需求多元化,企业间的竞争已从单纯的技术比拼,延伸至服务体验、隐私保护及全周期管理等领域。

三、企业投融资动态:资本青睐与融资挑战

2022年,辅助生殖行业投融资活动依然活跃,尤其受到医疗健康领域投资者的关注。融资事件多集中于技术研发(如基因筛查、胚胎培养技术)及数字化服务(如线上问诊、周期管理平台)类企业。大型企业通过战略融资或上市募资加速扩张,而中小企业在融资过程中则面临显著挑战:一方面,严格的监管与长回报周期抬高了投资门槛;另一方面,市场竞争加剧使得中小企业需更清晰地证明其技术独特性或商业模式可行性。尽管如此,政策对生育支持力度的加大,仍为中小企业创造了潜在的融资机遇。

四、中小企业融资路径与展望

对于中小企业而言,融资渠道除传统风险投资外,亦可关注产业基金、政府专项补助及供应链金融等多元化方式。2022年,部分中小企业通过深耕细分领域(如中医药辅助调理、心理健康服务等),成功吸引了细分赛道投资者的青睐。随着行业规范化程度提升及市场需求进一步释放,中小企业若能强化技术创新与合规运营,有望在资本助力下实现突破性成长。

2022年的中国辅助生殖行业,在规模增长与竞争深化中展现出蓬勃生机。企业数量的区域集聚、竞争格局的头部引领,以及投融资市场的理性活跃,共同勾勒出行业的发展轮廓。对中小企业来说,融资虽具挑战,但精准定位与创新服务仍是赢得资本与市场的关键。行业将在技术、政策与资本的多重驱动下,持续向高质量发展迈进。

如若转载,请注明出处:http://www.hnxydb.com/product/297.html

更新时间:2026-02-20 03:11:10