民间借贷融资相关规定研析——聚焦中小企业融资路径

民间借贷作为一种传统的融资方式,长期以来在我国经济社会发展中扮演着重要角色,尤其对于中小企业而言,其往往是补充资金、缓解流动性压力的重要渠道。民间借贷活动若缺乏规范,易滋生风险,损害金融秩序与企业利益。因此,对民间借贷融资相关规定的深入研析,对引导中小企业合规、安全、有效地利用这一融资途径具有重要意义。

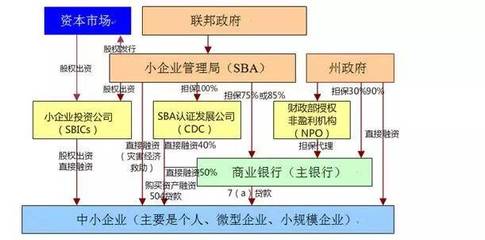

一、民间借贷的法律框架与核心规定

我国民间借贷主要受《中华人民共和国民法典》《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》等法律法规及司法解释的调整。核心规定聚焦于以下几个方面:

- 借贷合同的效力:强调借贷双方真实意思表示,合同内容不违反法律、行政法规的强制性规定,不违背公序良俗。

- 利率的司法保护上限:改变了以往以24%和36%划线的规则,确立了以合同成立时一年期贷款市场报价利率(LPR)的四倍为司法保护上限的标准,超出部分不予保护。这大幅降低了融资成本,减轻了中小企业负担。

- 禁止行为:明确禁止套取金融机构信贷资金再高利转贷、向本单位职工集资等手段从事民间借贷,打击职业放贷行为,旨在净化市场环境。

二、规定对中小企业融资的双重影响

(一)积极影响:

1. 拓宽融资渠道:在银行信贷门槛较高、流程较长的背景下,合规的民间借贷为中小企业提供了相对灵活、快捷的资金来源。

2. 降低合规融资成本:利率保护上限的明确,遏制了高利贷,促使民间借贷利率回归合理区间,降低了中小企业的实际融资成本。

3. 增强法律保障:相关司法解释细化了举证责任、事实认定等规则,使中小企业在发生纠纷时,有更清晰的法律依据维护自身权益。

(二)挑战与风险:

- 信息不对称与信用风险:民间借贷市场信息不透明,中小企业可能遭遇不实宣传或欺诈,同时出借方也面临企业的信用风险。

- 操作不规范易引发纠纷:若借贷手续不完备(如缺乏书面合同、凭证不清),极易引发法律争议,耗费企业时间与资源。

- 过度依赖的流动性风险:若企业过度依赖短期民间借贷维持运营,可能陷入“借新还旧”的债务循环,加剧财务脆弱性。

三、中小企业利用民间借贷融资的合规建议

- 严格审查资金来源与合同条款:确保出借方资金来源合法,仔细审阅借贷合同,明确约定借款金额、利率(不得超过LPR四倍)、期限、用途及违约责任,采用书面形式。

- 坚持融资用于实体经济:将所融资金切实用于生产经营活动,避免挪用于投机或非法领域,这既是合规要求,也是企业健康发展的基础。

- 完善内部财务管理与信息披露:建立规范的财务制度,主动向出借方提供适度的经营与信用信息,增强互信,也为未来获取更优融资条件打下基础。

- 探索多元化融资组合:民间借贷宜作为短期、补充性融资手段,企业应积极拓展股权融资、政策性金融、供应链金融等多元化渠道,优化融资结构。

- 善用纠纷解决机制:发生争议时,优先通过协商、调解解决,必要时依法诉讼或仲裁,注意收集和保存相关证据。

四、监管趋势与展望

金融监管强调“服务实体经济、防控金融风险、深化金融改革”。对民间借贷的监管将持续在“规范”与“发展”间寻求平衡:一方面,打击非法金融活动,保护中小企业合法权益;另一方面,探索如何将部分合规、健康的民间借贷纳入更广泛的普惠金融体系,例如通过地方金融组织创新、发展正规的民间融资登记服务平台等,引导其阳光化、规范化发展,更好地服务于中小企业融资需求。

民间借贷相关规定为中小企业融资构建了更为清晰的法律边界与保护机制。中小企业需深刻理解并遵守这些规定,扬其便利之长,避其风险之短。相关部门应继续完善细化规则,加强普法与监管,促进民间借贷市场健康发展,使其真正成为中小企业融资生态中有益且安全的组成部分,共同助力实体经济行稳致远。

如若转载,请注明出处:http://www.hnxydb.com/product/284.html

更新时间:2026-02-15 10:47:58