小微企业融资难,政府支持政策有哪些?财经记者带你了解最新动态!

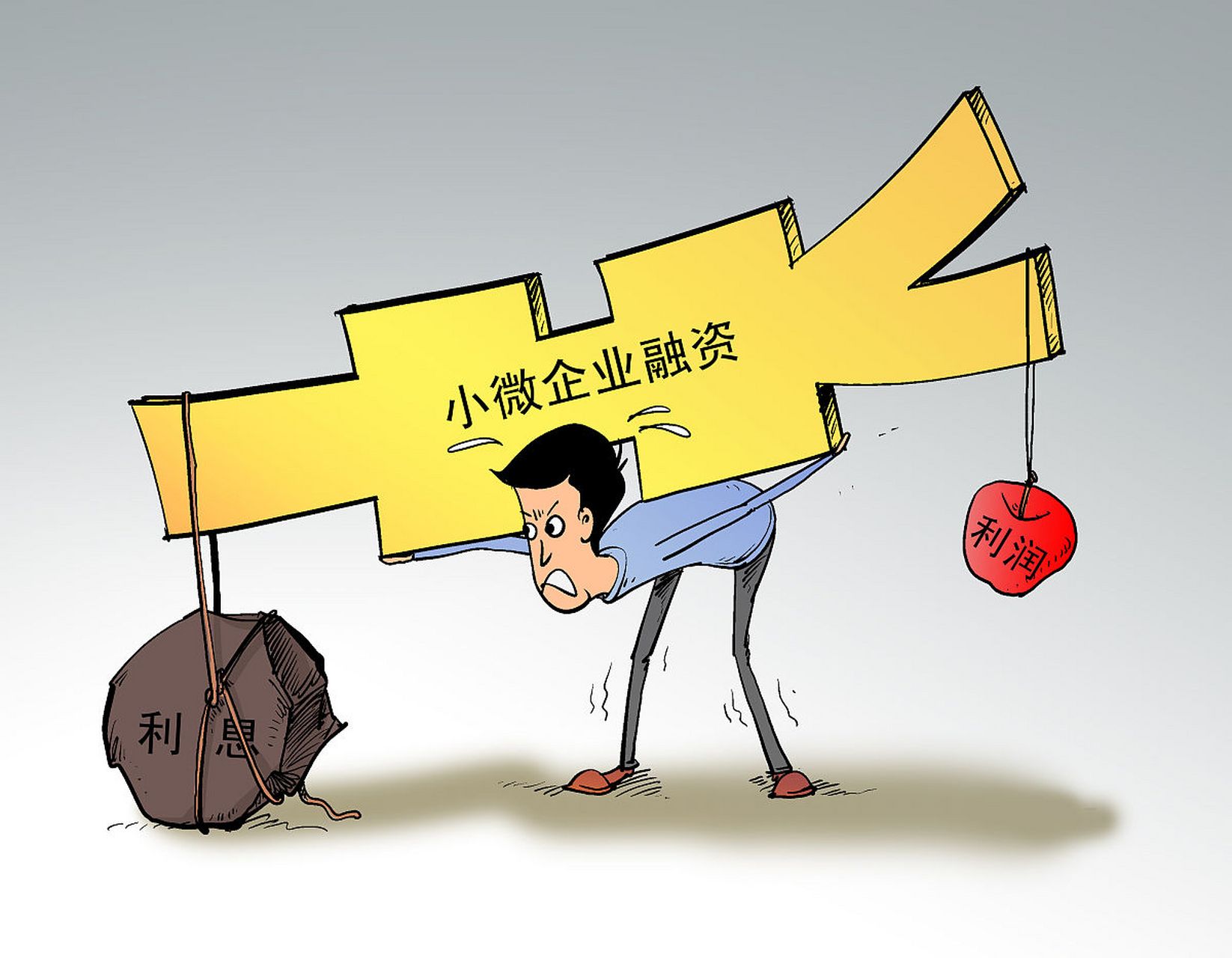

小微企业作为国民经济的毛细血管,在促进就业、激发市场活力方面发挥着不可替代的作用。融资难、融资贵的问题始终是其发展道路上的“拦路虎”。为破解这一难题,各级政府持续加码,推出一系列针对性支持政策。作为一名财经记者,我带你梳理当前的最新动态与核心举措。

一、货币政策与信贷支持持续发力

人民银行通过定向降准、再贷款、再贴现等结构性货币政策工具,引导金融机构将更多信贷资源向小微企业倾斜。例如,设立普惠小微企业贷款支持工具,激励银行增加对小微企业的信用贷款投放。许多银行也推出了“小微快贷”、“税务贷”等线上化、纯信用产品,审批效率大幅提升。

二、财政政策减负与激励双管齐下

财政方面,政策主要体现在减税降费和直接补贴。

- 减税降费:延续并优化对小微企业和个体工商户的增值税、所得税优惠政策,如提高小规模纳税人增值税起征点、减免“六税两费”等,切实降低其经营成本,间接增强其内源融资能力和信贷资质。

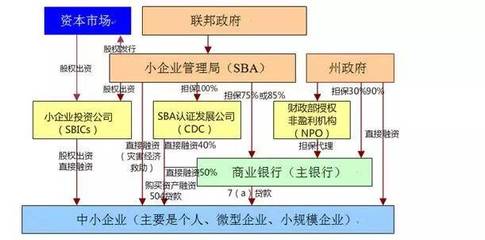

- 融资担保与贴息:国家融资担保基金体系发挥重要作用,通过政府性融资担保机构为小微企业贷款提供增信,降低担保费率。对符合条件的小微企业贷款给予一定比例的财政贴息,直接降低其融资成本。

三、资本市场拓宽直接融资渠道

对于成长性好的科技型中小企业,多层次资本市场正成为重要融资平台。

- 北交所成立:北京证券交易所的设立,其服务对象明确为“更早、更小、更新”的创新型企业,为“专精特新”中小企业提供了上市融资的专属通道。

- 区域性股权市场:各地“新四板”市场作为培育基地,为企业提供股份制改造、股权融资、规范辅导等服务,是迈向更高层次资本市场的重要跳板。

四、创新金融服务与数字化赋能

政策鼓励金融机构利用科技手段进行服务创新。

- 供应链金融:依托核心企业信用,为其上下游小微企业提供应收账款质押、保理等融资服务,盘活企业流动资产。

- 大数据信贷:鼓励银行与税务机关、市场监管部门等合作,利用企业的纳税、社保、水电等大数据进行信用画像,破解信息不对称,实现“以信换贷”。

五、优化营商环境与长效机制建设

除了具体的融资工具,政府还在着力构建长效机制。

- 信用信息共享平台:各地正在建设和完善中小企业融资综合信用服务平台,归集整合各类涉企信用信息,向金融机构开放查询,提升审贷效率。

- 保护中小企业合法权益:通过《保障中小企业款项支付条例》等法规,治理拖欠账款问题,改善中小企业现金流状况。

记者观察与建议

尽管政策“组合拳”力度空前,但在基层落地时,仍存在政策知晓度不高、申请流程复杂、银行“敢贷愿贷”机制有待深化等问题。建议小微企业主:

- 主动关注当地工信、金融监管等部门官网及服务平台,及时了解政策。

- 规范财务管理,注重维护自身信用记录。

- 根据自身发展阶段和特点,灵活运用信贷、股权、政策性金融等多种工具。

解决小微企业融资难是一个系统工程,需要政府、金融机构与企业三方协同努力。随着政策的持续细化与落地,小微企业的融资环境有望得到进一步改善,为其高质量发展注入更强劲的金融活水。

如若转载,请注明出处:http://www.hnxydb.com/product/286.html

更新时间:2026-02-15 09:15:47